文章專區

房屋稅

- 房屋稅於每年5月開徵(繳納期間:5月1日至5月31日)。

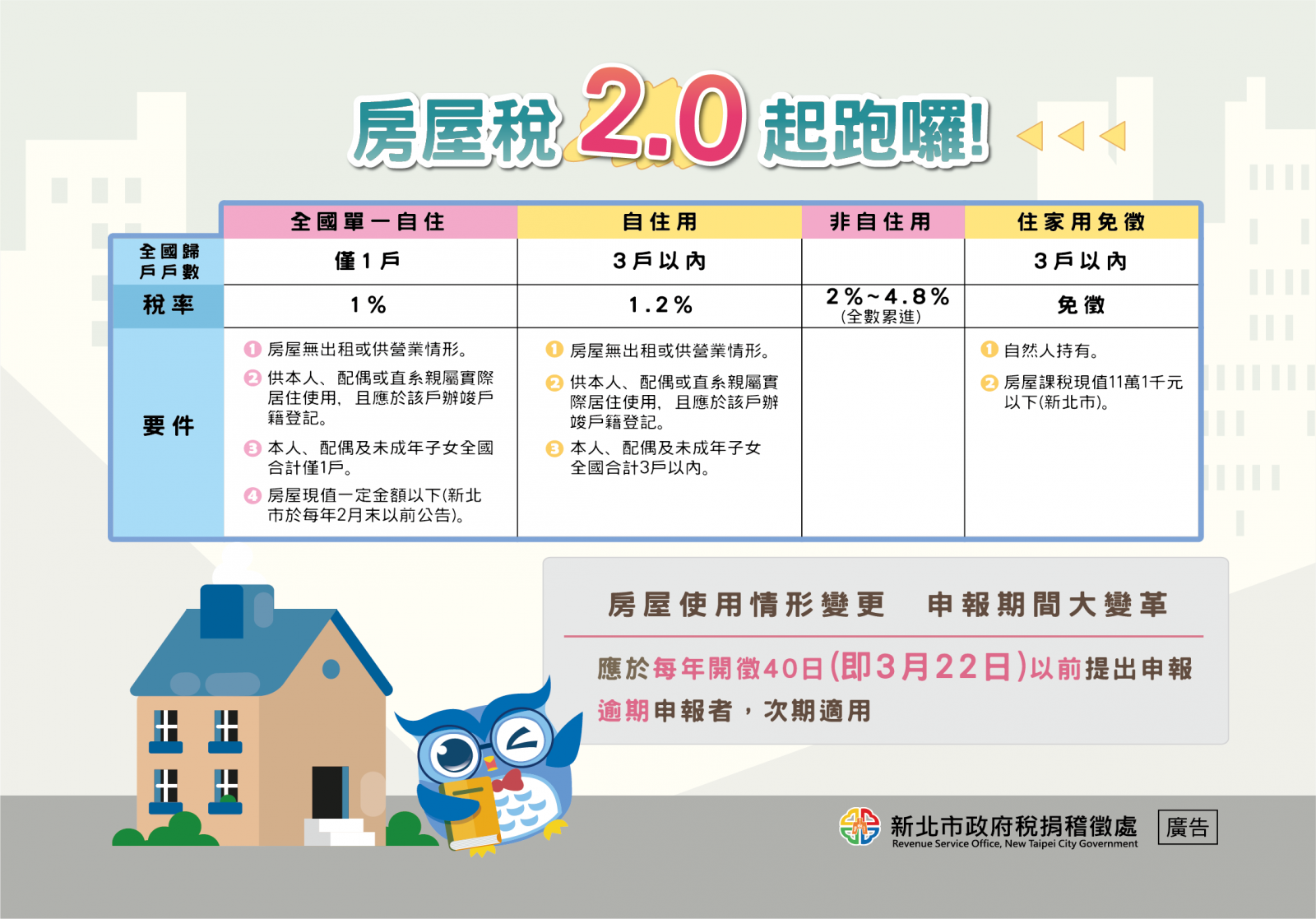

- 全國僅持有一戶房屋供自住使用且房屋現值在一定金額以下者,稅率為 1%。

- 房屋所有人或使用權人為個人之住家用房屋,並符合下列自住條件,稅率為 1.2%:

- 房屋無出租或供營業使用情形。

- 供本人、配偶或直系親屬實際居住使用,且應於該屋辦竣戶籍登記。

- 本人、配偶及未成年子女全國合計 3 戶以內。

- 房屋使用情形如有變更,應於每期房屋稅開徵 40 日 (即3 月 22 日)以前向房屋所在地稽徵機關申報;使用情形變更致稅額減少者,自申報當期開始適用,逾期申報者,自次期開始適用;使用情形變更致稅額增加者,自變更次期開始適用。

- 本市一般非自住住家用房屋,採「全國歸戶」及「全數累進」,稅率為3.2%至4.8%。

- 特定房屋適用較低稅率

- 本市出租申報租賃所得達租金標準或繼承取得共有的住家用房屋稅率為1.5%至2.4%。

- 本市起造人持有住家用待銷售房屋2年內稅率為2%至2.4%;超過2年3.6至4.8%。

- 房屋稅改按「年」計徵,以每年 2 月末日為納稅義務基準日。

- 房屋稅條例部分條文已於113年1月3日公布,自113年7月1日起實施: